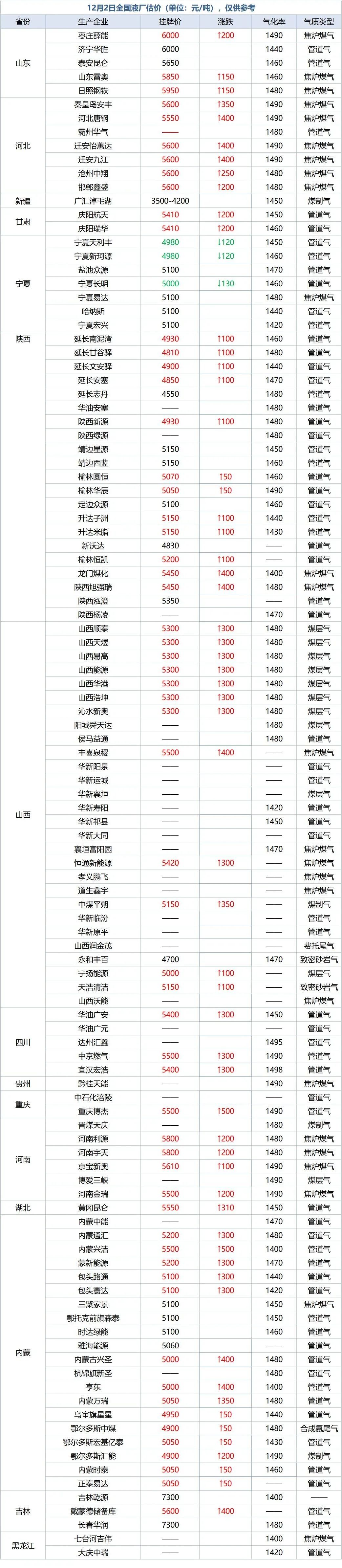

一、国产工厂销售价格触及成本,下探意愿减弱

数据来源:隆众资讯

11月下旬西北LNG工厂原料气取消竞拍模式,基准价格为2.48元/立方米,按照工厂开工负荷执行,较上次持稳,LNG价格先涨后降,在11月24日开始出现利润倒挂,工厂出于利润考虑,降价意愿减弱,趋稳心态增强。工厂大面积稳价观望市场反馈。

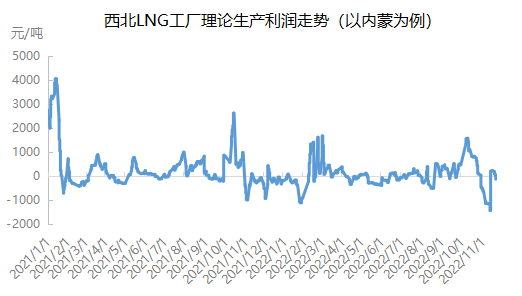

二、经济性凸显,点供用户回归

数据来源:隆众资讯

由于LNG价格连续下跌,近期达到5582元/吨,已逼近年度LNG价格最低点。与之相反,由于进入取暖季,多数地区管道气价格出现上涨情况,这导致LNG对比管道气经济性有所凸显。在LNG价格连续三周具备优势之后,终于吸引点供用户回归,市场反馈点供需求出现微幅增长。

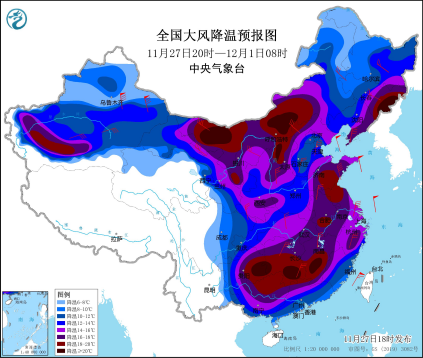

三、全国大范围降温,城燃需求即将释放

数据来源:中央气象台

中央气象台11月27日18时发布寒潮橙色预警:11月27日夜间至30日,寒潮天气将自西向东影响我国大部,造成剧烈降温、大风、沙尘和大范围雨雪天气。我国北方和中东部大部地区气温将先后下降10~16℃,部分地区降温幅度可达18℃以上。寒潮降温过后,12月1日至2日最低气温0℃线将南压到江南北部至贵州南部一带。

由于今年气温普遍高于往年,天然气取暖需求低迷,管道气十分充足,城燃几无外采需求,而即将到来的全国性大型寒潮无疑给LNG市场注入强心剂。城燃外采需求是否会释放,增量有多少,暂时属于不确定状态,但其作为刚需,终于使得业者对未来LNG价格产生乐观预期,许多贸易商怀揣“这波不亏”的心态开始囤积低价重车,这种情况在11月25日就已出现。

隆众资讯认为,此轮气温下降带来的价格利多将会由需求端向供应端传导,即北方消费地率先出现价格回涨,贸易商利润增加,而后带动工厂销量好转,低库位工厂率先涨价,高库存工厂暂缓涨价或涨势稍缓。而考虑到随着LNG价格上涨,将会失去部分点供用户,预计此轮涨价将会在结束在寒潮后期。